残クレとは?仕組みとリスクを知ろう

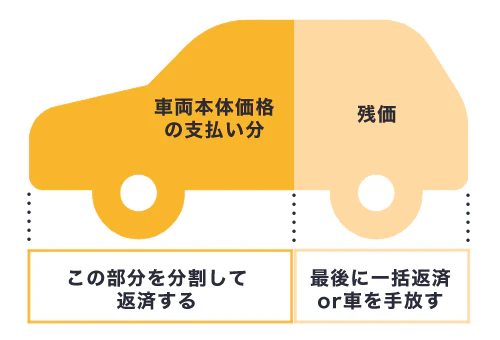

残クレ(残価設定型クレジット)とは新車の購入方法のひとつです。数年後の買取保証額を残価として設定し、車両価格から残価を除いた残りの金額を支払う方法です。残価を差し引いた金額を分割するので、通常のカーローンと比べて月々の支払額を軽減しやすくなります。

多くの人にとって、月々の支払いが抑えられるため、魅力的に見えることがあります。

しかし、「残クレ やばい」というフレーズが出てくる理由として、いくつかのリスクやデメリットがあることを理解しておくことが大切です。

残クレは一見するとお得な購入方法ですが、利用にあたってはデメリットや注意点もあります。

本記事を参考に、自分に合った購入方法を検討してみてください。

残クレの仕組みとそのリスク

1. 残クレの仕組みと利点

残クレは、通常の自動車ローンと異なり、最初に車両の残価(契約終了時点での車の価値)を設定します。

その後、残りの金額を月々の分割払いで支払うため、月々の支払い額が抑えられるという利点があります。

これにより、手頃な支払いで新車に乗ることができる点が、多くの人にとって魅力です。

たとえば、200万円の車を24回払いの残クレで購入し、2年後の残価が80万円だった場合、その80万円は24回目の返済に据え置かれます。

23回目までは、残りの120万円を分割して月々返済していきます。

カーローンの場合は車両価格全体に対して分割払いになりますが、残クレの場合は車両価格から残価を引いた金額を分割で返済します。

そのため、月々の返済額を抑えやすいのが魅力です。

2. 契約終了時の選択肢

契約終了時には、以下の3つの選択肢が用意されています

- 車を返却する:車をディーラーに返却し、新たな車を購入するか、返却して契約を終了させる。

- 残価を支払って車を買い取る:設定された残価を一括で支払うことで、車を自分のものにする。

- 新しい車に乗り換える:現在の車を返却し、新しい車で新たに残クレ契約を結ぶ。

「新しい車に乗り換える」「車を返却する」を選択すれば、基本的に月々の支払い以上のお金は発生しません。

2つ目の「残価を支払って車を買い取る」を選択した場合は、契約時に設定した残価を一括あるいは分割で支払うことになります。

「残価分を返済して乗り続ける」は、完全に自分の車にするということです。その車両の返却義務がなくなります。

それぞれ詳しく確認してみましょう。

別の車に乗り換える

新たに残価設定ローンを組んで、新車に乗り換える方法です。乗っていた車に問題なく、設定した残価で下取りしてもらえれば、追加費用は発生しません。残価設定ローンを利用する場合は、3~5年ごとに新車に乗り換えるのが一般的です。

残価を支払って乗り続ける

残価を支払って同じ車に乗り続ける方法です。契約期間が終了したときに残価を精算すれば、車は自分のものになります。ただし、残価を支払うために、まとまったお金を準備しなくてはなりません。

車を返却する

車をディーラーに返却して、残価を精算します。査定額が残価と同じ金額であれば、追加費用は発生しません。返却後も車を使いたい場合は、別の車を購入する必要があります。

3. リスクと注意点

残クレには、いくつかのリスクがあります。

例えば、契約終了時に残価よりも車の価値が下がっていた場合、返却する際に追加の支払いが発生する可能性があります。

また、年間走行距離の制限や、車の状態によっては、返却時に追加の費用がかかることもあります。

残クレ契約が「やばい」と言われる理由

1. 将来的な支払いの負担

残クレの契約終了時に、残価分の支払いが一括で必要となる場合、想定外の出費が発生することがあります。

このため、初めて車を購入する人や、将来的な出費を見越していない人にとっては、支払いが困難になるリスクがあります。

2. 車の価値が予想より低くなるリスク

車の市場価値は、時期や市場の状況によって大きく変動します。

残クレ契約時に設定された残価が、実際の車の価値を上回ってしまう場合、返却時に予想外の出費が発生することになります。

3. 車の状態によるペナルティ

残クレ契約では、車の状態が重要です。

契約終了時に車の傷や凹みがあると、ペナルティとして追加の支払いが発生する可能性があります。

また、年間走行距離の制限を超えてしまうと、これも追加の費用が発生する要因となります。

メーカーごとの残クレの制度は、以下の通りです。

| 金利 | 契約期間 | 走行距離の制限 | |

| トヨタ | 販売店によって異なる | 基本3年 (販売店によって異なる) | 販売店によって異なる |

| ホンダ | 3.5〜3.5% | 3年、4年、5年 | 月間1,000km以下 または月間1,500km以下 |

| マツダ | 2.99% | 3年、4年、5年 | 月間1,000km以下 または月間1,500km以下 |

| ダイハツ | 1.9〜4.9% (販売店によって異なる) | 3年、5年 | 3年間で40,000km 5年間で60,000km |

| 日産 | ー | 3年、4年、5年 | 月間1,000km以下 または月間1,500km以下 |

| スズキ | 軽自動車3.9%登録車2.9% | 3年、4年、5年 | 3年間で40,000km 4年間で50,000km 5年間で60,000km |

メーカーごとに保証条件や年数、金利が異なるので、契約前に必ず確認しましょう。

残クレ契約を検討する際のポイント

1. 将来の計画を立てる

残クレを利用する場合、契約終了時にどの選択肢を取るかをあらかじめ計画しておくことが重要です。

例えば、車を買い取る予定があるならば、そのための資金を用意しておく必要があります。

2. 車の市場価値を予測する

車の市場価値は、ブランドやモデルによって異なるため、残クレを利用する前に市場価値の予測を行いましょう。

これにより、契約終了時に予想外の出費を避けることができます。

3. 追加費用に備える

年間走行距離の制限や車の状態に関連する追加費用に備えるため、契約時にこれらの条件を十分に理解し、それに応じた準備をしておくことが大切です。

残クレのメリット

残クレのメリットは、以下の3点です。

- 月々の返済額が減る可能性がある

- あらかじめ査定額が保証されている

- 新車に数年で乗り換えできる

月々の返済額が減る可能性がある

残クレは、車両価格から残価を引いた金額を分割で返済します。そのため、車両価格全体に対して分割払いにする一般的なカーローンよりも、月々の返済額を抑えられる可能性があります。手元にお金が充分にない場合でも、新車を購入する選択が可能です。

あらかじめ査定額が保証されている

一般的に査定額は、査定時の走行距離や年式、市場での人気度のほか、車の状態によって価格が左右されます。残クレの場合は契約時に査定額が決まるので、数年経っても変動することがありません。

もし数年後にその車種の市場価値が下がっていても、契約上、査定額が下がることはないのです。

ただし、返却時にキズやヘコミがあったり、規定以上の走行距離を走ったりすると、保証の対象外となります。保証条件を満たせない場合は、追加料金が請求される可能性もあるので注意が必要です。

新車に数年で乗り換えできる

残クレでの返済が完了し、車をディーラーや販売店に返却すれば、すぐに新たな車に乗り換えが可能です。一般的に残クレは3年、5年といった短い期間で契約をするので、その期間を終えたら新車に乗り換えできます。

常に最新の車に乗りたい方にぴったりです。

なお、もし「残クレの返済完了後も乗り続けたい」と思ったら、残価を一括または分割で支払い、購入することも可能です。

残クレのデメリット

残クレのデメリットは、以下の5点です。

- 利息の総支払額が膨らむ可能性がある

- 車を好きなようにカスタマイズできない

- 月間走行距離が制限される

- 追加料金が請求される可能性がある

- 人気車種は残価より価値が高くなる場合がある

残クレのデメリットや注意点も知ったうえで、自分に合った購入方法を検討しましょう。

利息の総支払額が膨らむ可能性がある

残クレはローンなので、月々の返済時には元金(残価を除いた金額)+利息を支払います。残クレはカーローンより月々の返済額を抑えやすい点はメリットですが、返済期間を伸ばせば、そのぶん利息の負担が増えるので注意しましょう。

また、「残価分を返済して、乗り続ける」を選択し、残クレを返済後に再度カーローンを組んだ場合、初めからカーローンを組む場合と比べて利息の総支払額が膨らむ可能性があります。このように、残クレはお得に車を購入できる手段とは一概にいえないので、注意しましょう。

車を好きなようにカスタマイズできない

残クレで購入した場合は車の所有者がディーラーなどの販売店となるため、カスタマイズなどが制限されます。内装・外装を変更した場合のほか、違法改造や事故の修復歴があった場合は、追加料金がかかるので注意しましょう。

月間走行距離が制限される

残クレを利用する場合、基本的に月間の走行距離が1,000km、1,500kmなどと制限されます。これは走行距離が多くなることで、その車の残価が低くなるのを防ぐためです。

車通勤で長時間運転する方やドライブが趣味な方は、指定の距離を守ることに対してストレスを感じるかもしれません。

指定の走行距離を超えた場合、超過走行料金が請求されます。

追加料金が請求される可能性がある

指定された月間走行距離を超えていたり、返済後に内装・外装にキズやヘコミがあったりした場合は、追加料金を請求される可能性があります。そのため、「月々の支払いが安いこと」を理由に残クレを選んでも、最終的にはお得にならないケースもあるので注意しましょう。

契約期間中の車の扱い方には充分注意が必要です。

人気車種は残価より価値が高くなる場合がある

残クレは下取り価格が保証されている点がメリットであるものの、中古車相場で人気の高い車種は残価以上の価値になることがあります。もし残クレの完済時に、その車が中古車市場で価値が高くなっていても、残価以上の金額にはなりません。

人気車種を購入する場合は、残クレではなく通常のカーローンで購入し、都合のよいタイミングで売却したほうがお得になる可能性があります。

残クレのメリットとデメリットを理解して活用しよう

1. メリットを活かす

残クレは、月々の支払いを抑えつつ新車に乗ることができる点が大きなメリットです。

また、車を短期間で乗り換えることができるため、新しいモデルに常に乗りたい人にとっては、非常に魅力的な選択肢となります。

2. デメリットを避けるための対策

残クレのデメリットを避けるためには、契約時に細部まで理解することが必要です。

特に、将来的な支払い計画や車の状態に関連する追加費用については、あらかじめリスクを把握しておくことが重要です。

3. 契約内容を十分に理解する

残クレ契約を結ぶ前に、ディーラーや販売店の担当者と詳細な打ち合わせを行い、契約内容を十分に理解することが大切です。

これにより、契約終了時に不意の出費を避け、安心して車を利用することができます。

まとめ:残クレを賢く利用しよう

残クレは、月々の支払いを抑えることができる魅力的な選択肢ですが、同時にリスクも伴います。

そのため、残クレを利用する際には、契約終了時の選択肢や将来の出費に備えて、慎重に計画を立てることが必要です。

これらの点を理解して、残クレを賢く活用しましょう。

残クレのほかに、車を一定期間レンタルするカーリースという選択肢もあります。

カーリースは、契約満了時の買取保証額を残価として設定し、残価を除いた金額を月々のリース料金として支払うものです。

カーリースは、契約者がリース会社に「使用料」として月額料金を支払います。

カーリースは残クレと同様に利用上の注意点や条件があるものの、月額料金のなかに車両代金や各種税金やサポート料などが含まれています。

また、新車ではなく中古車を購入するのもひとつの手段です。

中古車なら、希望車種を新車より100万円以上も安く手に入れられるケースもあり、年式が新しくて状態のよい車両を購入できる可能性もあるでしょう。